房企动态

信用债发行量环比下降 | 4月融资月报

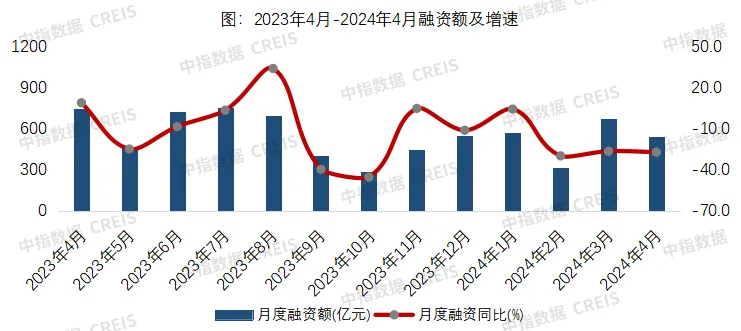

中指研究院监测,2024年4月房地产企业债券融资总额为539.5亿元,同比下降27.2%,环比下降19.4%。行业债券融资平均利率为3.07%,同比下降0.64个百分点,环比下降0.04个百分点。

报告要点:

· 融资概况:4月融资规模同环比下降

· 融资结构:信用债发行量环比下降,ABS发行量微降

· 融资利率:债券融资利率同环比下降

· 企业发行动态:华润、中海、珠江实业发行额度最高,苏高新成本最低

融资概况:4月融资规模同环比下降

中指研究院监测,2024年4月房地产企业债券融资总额为539.5亿元,同比下降27.2%,环比下降19.4%。行业债券融资平均利率为3.07%,同比下降0.64个百分点,环比下降0.04个百分点。

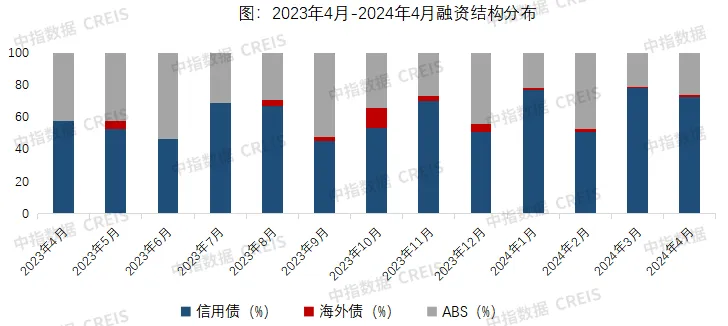

融资结构:信用债发行量环比下降,ABS发行量微降

从融资结构来看,4月,房地产行业信用债融资392.3亿元,同比下降8.6%,环比下降24.9%,占比72.7%;海外债发行金额7.1亿元,环比增长18.4%,占比1.3%;ABS融资140.2亿元,环比下降0.8%,占比26.0%。

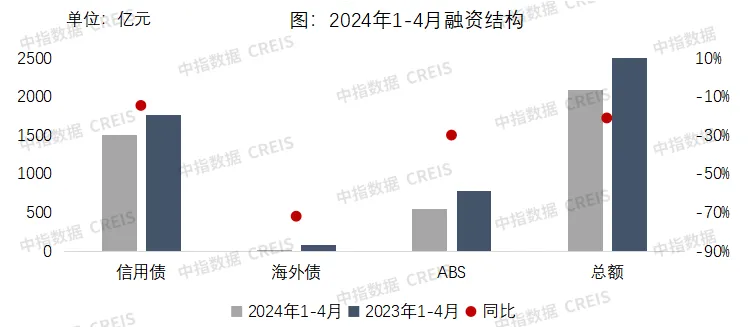

2024年1-4月,房地产行业债券融资总额2088.6亿元,同比下降21.0%,其中,信用债融资1510.8亿元,同比下降14.5%,占比72.3%;海外债发行金额24.7亿元,同比下降71.9%,占比1.2%;ABS融资553.1亿元,同比下降29.8%,占比26.5%。

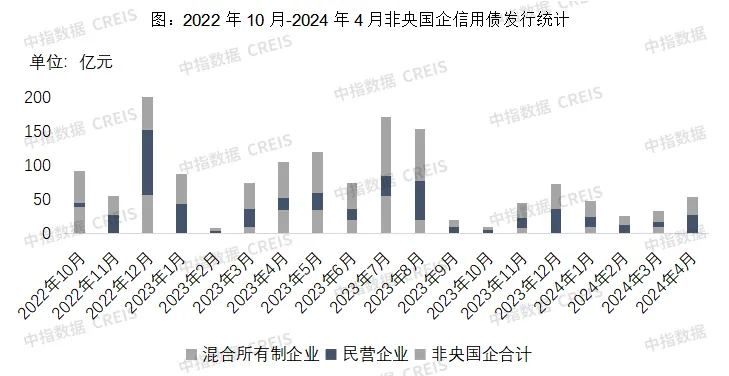

在上月高基数下,4月信用债发行总量环比小幅下降,发行量为略高于近一年月均水平。其中,滨江、美的置业等2家民营和混合所有制房企成功完成信用债发行,发行金额27亿元,发行规模和发行家数较上月略有增长,延续上月上升趋势,但总体发行企业数量并未增加,范围并未扩容;月内珠江实业、中海、华润置地等央国企信用债发行规模较高,中海月内发行1笔30亿元公司债,票面利率2.68%,成本位于行业较低水平。本月短期融资券发行规模较高,占信用债发行总额的22.7%,高于上年和上月水平,带动月内信用债平均利率下降。

ABS发行金额同环比均下降,主要为上年高基数影响,发行规模连续不足150亿元,规模整体呈低位。其中,CMBS/CMBN是发行规模最大的一类资产证券化产品,占比达41.9%,类REITs占比34.1%,供应链ABS占比24.0%。4月30日,中金印力消费基础设施封闭式基础设施证券投资基金在深圳证券交易所正式上市,这是第四支上市的消费基础设施RIET。中金印力消费REIT发行规模为32.6亿,发行所筹集的资金除用于归还22.3亿的项目负债,还将有4至5亿用于未来发展,底层资产为杭州西溪印象城。

融资利率:债券融资利率同环比下降

从融资利率来看,本月债券融资平均利率为3.07%,同比下降0.64 个百分点,环比下降0.04个百分点。本月信用债融资成本下降带动融资综合平均利率下降。其中,信用债平均利率为2.94%,同比下降0.77个百分点,环比下降0.15个百分点;海外债平均利率为6.8%,环比上升2.2个百分点;ABS平均利率为3.23 %,同比下降0.47个百分点,环比上升0.16个百分点。

企业融资动态:华润、中海、珠江实业发行额度最高,苏高新成本最低

从典型房企债券发行来看,本月华润、中海、珠江实业融资额度最高,均为30亿元,苏高新平均融资利率2.27%,融资成本最低。

表:典型企业2024年4月债券发行统计

备注:规模单位为亿元,利率单位为%

相关资讯

2023年房企融资盘点:延续下降态势,信用债、ABS为融资主力

中指云网讯: 点击免费试用 中指数据产品 2023年,受疫情后需求集中释放带动,一季度市场升温明显,年中量价回落,8月底政策托底力度加大,销售降幅有所收窄,但受居民收入预期、房价下跌预期未明显改善影响,政策效果持续性不足,全国房地产市场调整压力依然较大。房企融资支持政策边际改善,非银融资规模延续下降态势,信用债、ABS成为绝对主力。房企应当抓住当前不同渠道的窗口期,根据自身情况补充资金,尽快适应新周期下的融资模式。 融资规模:同比减少15.1%,延续下降态势 2023年,房地产行业共实现非银类融资7222.7亿元,同比下降15.1%。2021年下半年行业已经开始进入下行周期,融资规模大幅回落,2023年延续了下降态势,降幅较上年收窄。其中,信用债同比下降9.1%,海外债同比增长24.6%,信托同比下降71.0%,ABS同比下降6.8%,信托锐减,海外债保持低水平,信用债成为融资主力,ABS融资占比超三分之一。 年内融资政策保持宽松基调,更加强调一视同仁对待不同所有制企业,针对性解决当前民营房企融资难问题。2022年底,中央加大对房地产企业融资支持力度,"金融16条"等政策先后出台。2023年7月,

来源: 中指研究院

3月房企融资月报:信用债发行量环比大幅增长

中指云网讯: 中指研究院每月发布房企融资月报, 点击索取报告完整版 报告要点: · 融资概况: 3月融资规模环比大幅增长 · 融资结构: 信用债发行量环比大幅增长,ABS发行量小幅下降 · 融资利率: 债券融资利率同环比下降 · 企业发行动态: 保利发展发行额度最高,招商蛇口成本最低 融资概况:3月融资规模环比大幅增长 中指研究院监测,2024年3月房地产企业债券融资总额为669.4亿元,环比大幅增长116.3%,为2023年9月以来最高点。行业债券融资平均利率为3.10%,同比下降0.75个百分点,环比下降0.19个百分点。 融资结构:信用债发行量环比大幅增长,ABS发行量小幅下降 从融资结构来看,3月,房地产行业信用债融资522.2亿元,环比大幅增长230.7%,占比78.0%;海外债发行金额6.0亿元,环比增长30.4%,占比0.9%;ABS融资141.2亿元,环比下降3.9%,占比21.1%。 2024年1-3月,房地产行业债券融资总额1549.1亿元,同比下降18.5%,其中,信用债融资1118.5亿元,同比下降16.4%,占比72.2%;海外债发行金额17.6亿元,同比下降80.0%,

来源: 中指研究院

中指动态

更多..

2024年人居梦想“好房子”研究全面启动

2024-05-10 09:31:28

2024中国产业新城运营商研究正式启动

2024-04-25 09:23:57

2024中国房地产上市公司TOP10研究全面启动

2024-04-25 09:21:22

产品更新丨代建云v1.1已上线!

2024-04-24 15:35:44

中指报告

更多..土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

京公网安备 11010602103813号